有關注到特斯拉因為降價,帶動買氣大增、電動車市場將迎來跳躍性成長的新聞嗎?研究機構更統計,2022年全球電動車銷量約1,012萬輛,預計2023年將可達到1368-1450萬輛,年增35-43%,全球電動車供應鏈產值將比2022年跳增一倍以上。

那有優分析模組在手的你,是不是要有敏銳度,可以找評價在低點、營運槓桿高、具有上漲潛力的標的?但首先,營運槓桿是什麼?

營運槓桿可以簡單理解成,一家公司固定成本佔總成本高不高!營業槓桿越高風險也會比較高,因為即使景氣不好、銷售額不佳,但他還是要負擔較高的固定成本,營運也比較容易一下子陷入困境。但同樣的,景氣很好、營收拉高的時候,這種槓桿高、固定成本越高的公司,會讓營業利益向上彈的力道變很大。

我們一起來看這家把錢投入長期發展、營運槓桿頗高的公司─和大。

快速認識和大營運

和大主要是做車子的齒輪和變速箱等傳動系統零組件製造商,所以營運很容易和全球汽車銷量趨勢跟著走。

這家公司值得注意的是,特斯拉早就是他主要的客戶之一,和大很早期的時候就與特斯拉一起合作開發電動車用的減速齒輪箱,現在更是特斯拉的獨家供應商。

所以現在特斯拉因為降價、銷量高速成長,缺料問題緩解訂單持續交付,預期2023年銷量可望成長43%、長期銷量平均年複合成長率達50%以上,市場滲透率越來越高,和大當然能夠明顯受惠。

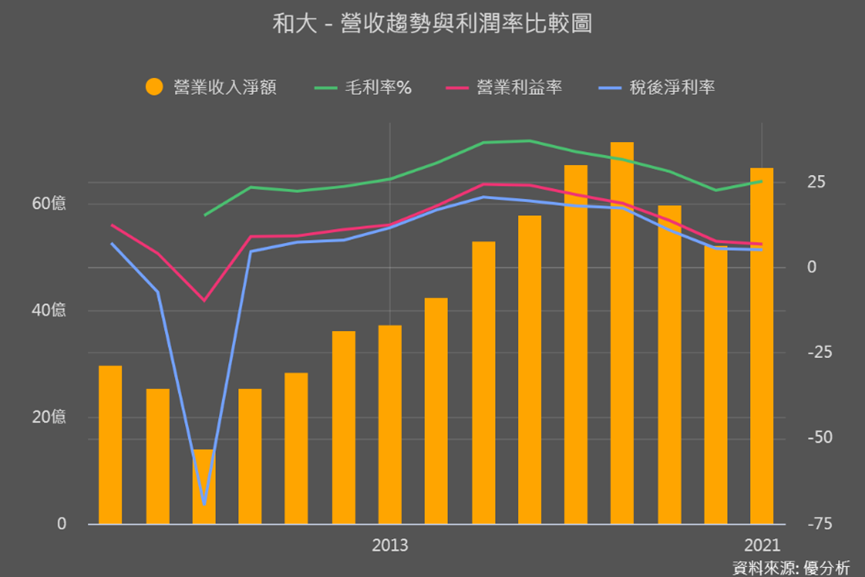

不過2016年當獲利達到高點,之後股價就一路呈現下滑趨勢。

營運會這樣一路下滑,主要就是與全球汽車銷量有關,以及生產傳動零組件最主要的原料「鋼」價格上漲,墊高了和大的營運成本。

再加上2015-2021年都持續投入資本支出買設備與建廠、拉高折舊費用;2019-2020年遇汽車產業逆風、2021年車用晶片又大缺,車用傳動零組件出貨困難,都讓和大的獲利自2016年高點後下墜,所以股價也跟著呈現下滑趨勢。

和大持續擴大資本支出 營運槓桿高

2015-2021年都持續投入資本支出買設備與建廠,雖然是拖垮前幾年獲利的原因之一,但同時也是和大值得關注的關鍵。

和大自2015年來資本支出占營收比重就一直在20%以上,期間更一度高達43%。累計2015-2021年的資本支出更高達122.76億元,以過去年營收60億以上就很不錯、2022年營收創高達73.4億的表現來看,7年120億以上投入的資本支出力道的確非常的大,可以說是鐵了心的要將營運來個大翻轉。

為什麼資本支出很重要?我們把這項數據放在未來展望研究室,就是意味著這是未來獲利盈餘的領先指標。

道理很簡單,因為一間公司不會沒來由地就成長!沒有先花錢投入蓋工廠買設備,就沒有新增的產能,沒有更多的產能,就沒有辦法營收與盈餘的成長。就是要怎麼收穫、就要先怎麼栽!

而且這些新增的設備與產能,主要就是為了電動車所需的傳動零組件,不然之前汽車產業逆風,它把空出來的產能拿來生產電動車所需零組件就好,為何還要持續擴產?

就是因為產能設備無法共用,而和大又早早看見電動車長期年複合成長率50%的需求,才在2017年以來,營收和獲利率都下滑的這幾年,仍堅持投入營收20%以上的資本支出!

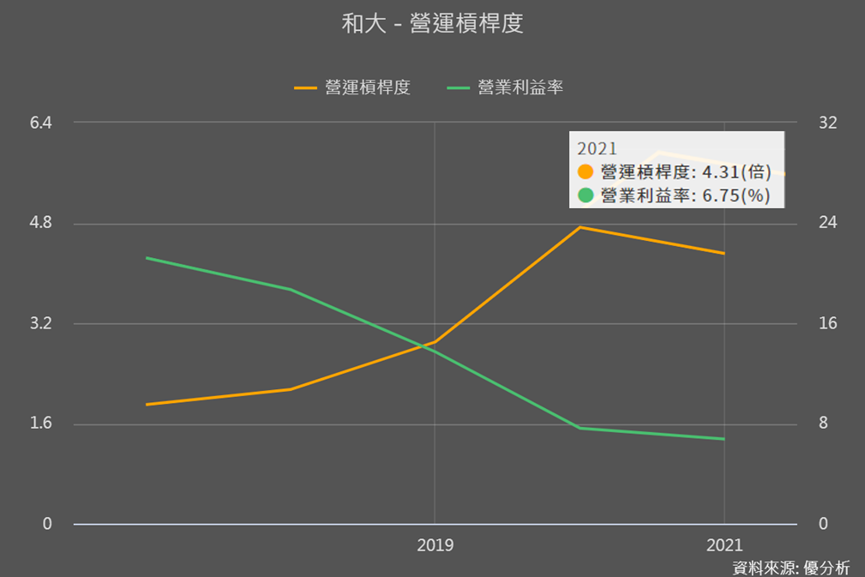

也因為持續投入資本支出,有了折舊費用就會墊高固定成本(不管有沒有營收都一定要支出的成本,像是租金、人事費、機器折舊),所以和大的營運槓桿很高,從不到2倍一直提升到4倍以上。

股價只有短期回彈?

電動車產品占比在3成左右,除了電動車的成長帶動之外,2022年車用晶片不再短缺,傳統汽車的齒輪與變速箱應該要迎來強勁復甦,但除了2022Q3落底反彈60%後,股價又呈現下跌趨勢!

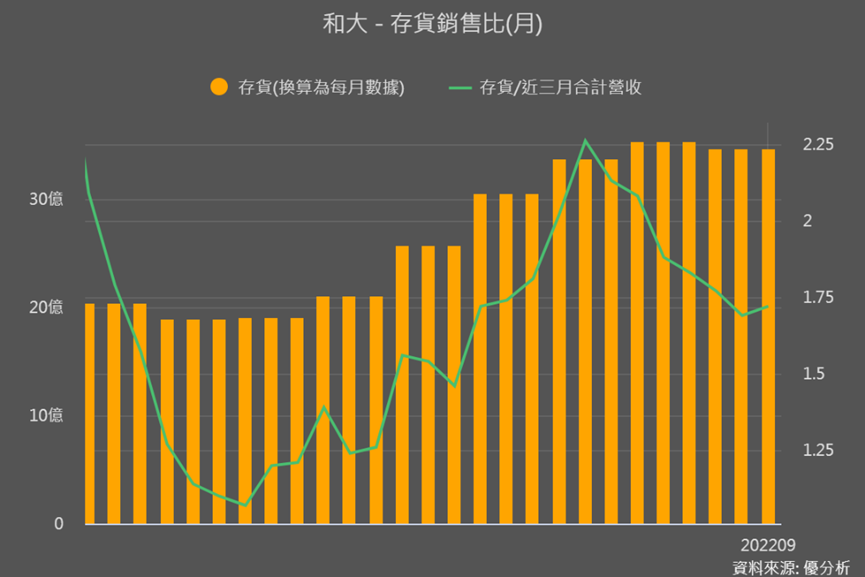

搭配我們最近常看的短期動能「存貨營收比」,可以看到下圖和大2022年Q1的存銷比(綠線)在高點,之後Q2-Q3逐漸下降,顯示營收大於庫存。

後續只要營收持續好轉,整體庫存水位就會越來越健康、就容易迎來新一波的拉或循環。

但重點就在於2022年8月營收創新高後,後續Q4的營收表現不如預期,甚至呈現年減的情況,原本攀升的短期營收(近3月營收),也快速下滑至近12月平均營收。

就法人報告表示,去年Q4營收的下降,主要是供應特斯拉上海廠零組件(因為該廠零組件在地化),但後續特斯拉的柏林場與德州廠量產後,和大也將取得訂單來補足缺口。不過2022年股價則是反應出,市場以保守態度看待後續訂單情況。

其實好戲還在後頭

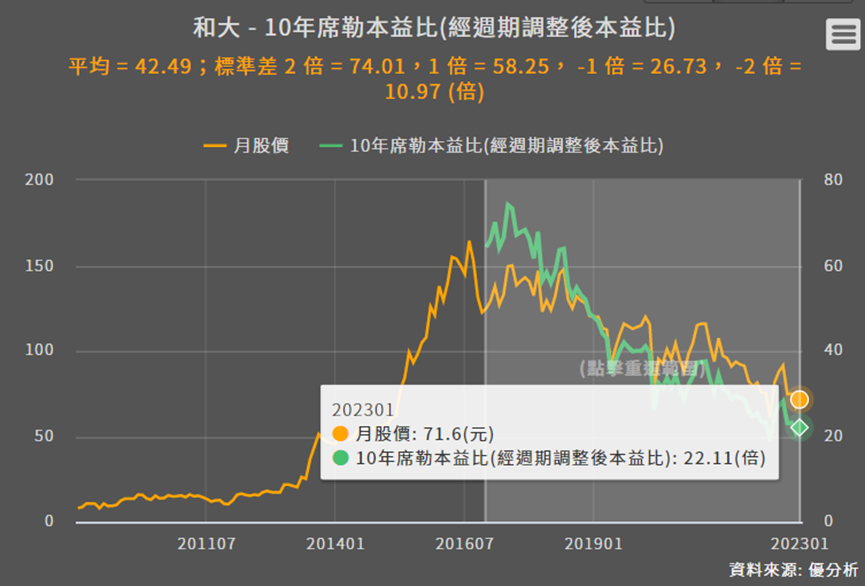

但是2023年特斯拉與電動車的成長題材刺激下,又讓和大充滿亮點。而股票是這樣的,如果買的夠便宜風險性就會降低,那要怎麼知道便不便宜?可以參考席勒本益比!

席勒本益比是用公司的股價,和去除掉景氣通膨等循環因子的長期獲利相比,所得出的一個較接近真實的市場評價。而目前和大的席勒本益比是22倍,和過往相比處在-1至-2標準差的位置。

最後我們總結一下,和大過去獲利逐年下降,導致下降的因素之一是折舊費用高,而折舊會高是因為2015年開始擴大投入資本支出,在買設備與擴充產能,這些主要是為了要生產電動車所需的減速齒輪箱。

和大的營運槓桿也因資本支出拉高而提升,而營運槓桿高的公司,營收就是最重要的觀察點。

因為營收成長越多能帶動獲利向上彈的幅度越大,雖然去年Q4和大營收動能減緩,但特斯拉今年1月開始在美國與中國的降價促銷陸續奏效,所以營運槓桿高,加上特斯拉銷量佳、與電動車邁入高速成長期的好消息,搭配和大目前不高的席勒本益比,都讓人對於和大後續營運反彈動能充滿期待。